News und Termine

Informieren Sie sich über unser Engagement und unsere anstehenden Termine und bleiben Sie immer auf dem Laufenden.

Erstmalige Vorabpauschale zum 02.01.2019

Erläuterungen zur Vorabpauschale

Mit dieser Erläuterung möchte die Fondsdepot Bank Ihnen das Thema „Vorabpauschale“ und deren Besteuerung näher bringen. Ziel ist es dabei ein Verständnis über die neuen steuerlichen Regelungen zu erzeugen und Investmentdepotinhaber zu sensibilisieren, dass es am Anfang eines Jahres zu einer Besteuerung aus der Vorabpauschale kommen kann. Laut Gesetzgeber hat der Depotführer, also die Fondsdepotbank, die Pflicht die auf die Vorabpauschale anfallenden Steuern einzuziehen. Um diesen Prozess für Sie als Kunde so transparent wie möglich zu gestalten, möchten wir Sie auf diesem Wege informieren.

1. Was ist die Vorabpauschale

Künftig werden Anleger eines Investmentfonds grundsätzlich zum Anfang eines jeden Jahres (erstmalig ab 02.01.2019) anhand einer Vorabpauschale besteuert. Die Kapitalertragsteuer hinsichtlich dieser Pauschale wird von der depotführenden Stelle berechnet und direkt an den Fiskus abgeführt. Wirtschaftlich betrachtet ist die Vorabpauschale eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen des Fondsvermögens. Geregelt wird die Vorabpauschale im §18 des InvStG.

2. Wie wird die Vorabpauschale berechnet?

Die Fondsdepot Bank hat keinen Einfluss auf die Berechnung der Vorabpauschale. Die Vorabpauschalen werden allen depotführenden Stellen für jeden Fonds vom WM Datenservice® zur Verfügung gestellt.

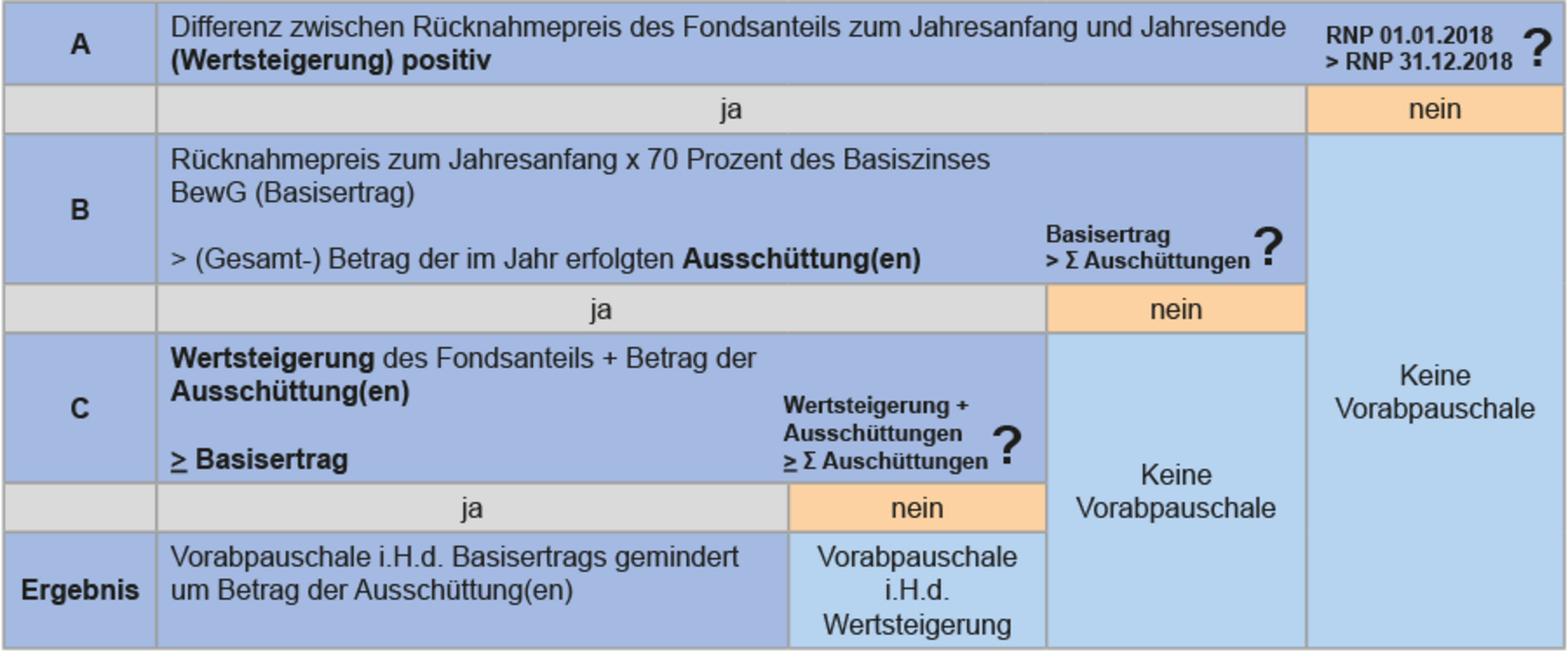

Grundsätzlich wird die Vorabpauschale von WM Datenservice® für einen Fonds mittels eines dreistufigen Verfahrens kalkuliert.

Im ersten Schritt wird überprüft, ob der Fondsanteil im Laufe des letzten Kalenderjahres eine Wertsteigerung erfahren hat. Hierzu wird der Rücknahmepreis am Jahresanfang mit dem Rücknahmepreis am Jahresende verglichen. Nur wenn der Fondsanteil eine Wertsteigerung erfahren hat, kann es zu einer Vorabpauschale kommen. Hat der Fondsanteil keine Wertsteigerung, so gibt es keine Vorabpauschale.

Sofern der erste Schritt im Ergebnis eine Wertsteigerung ergibt, wird im zweiten Schritt ein vom Gesetzgeber definierter Basisertrag mit der Summe der im letzten Jahr erfolgten Ausschüttungen des Fonds verglichen. Nur wenn der Basisertrag höher ist als die Summe der erfolgten Ausschüttungen des Fonds, kann es zu einer Vorabpauschale kommen.

Der Basisertrag wird gemäß Gesetz definiert als:

Basisertrag = Rücknahmepreis zum Jahresanfang * Basiszinssatz1 * 70 %

Wenn der zweite Schritt im Ergebnis einen höheren Basisertrag als die Summe der Ausschüttungen ergeben hat, so wird im dritten Schritt die Höhe der Vorabpauschale ermittelt. Sofern die Wertsteigerung des Fondsanteils zuzüglich der Summe der erfolgten Ausschüttungen kleiner als der Basisertrag ist, dann entspricht die reine Wertsteigerung der Höhe der Vorabpauschale. Im anderen Fall entspricht die Vorabpauschale dem Basisertrag gemindert um die Summe der Ausschüttungen.

[1] Gesetzlich definierter Zins gemäß § 18 Absatz 4 InvStG

3. Wie wird die Vorabpauschale besteuert?

Die Vorabpauschale wird gemäß § 16 Absatz (1) Ziffer 2 InvStG als Ertrag bezeichnet. Damit unterliegt die Vorabpauschale den regulären Besteuerungsregeln von Erträgnissen und Veräußerungsgewinnen, also der Abgeltungsteuer.

3.1. Berechnung Kapitalertragsteuer

Laut § 18 Absatz (3) InvStG gilt die Vorabpauschale am ersten Werktag des folgenden Kalenderjahres als zugeflossen. Damit entsteht die entsprechende Steuerforderung auf den Ertrag „Vorabpauschale“. Nach Feststellung und Lieferung der Berechnungsgrundlagen der Vorabpauschale durch WM Datenservice®, wird die depotführende Stelle auf Basis der persönlichen Daten des Depotinhabers bzw. des wirtschaftlich Berechtigten die Kapitalertragsteuer, den Solidaritätszuschlag und die Kirchensteuer berechnen. Dies erfolgt unter Berücksichtigung eventueller auf den Fonds bezogener Teilfreistellungssätze, eventuell existierender nicht ausgeschöpfter Freistellungsaufträge und eventuell existierender Verlustverrechnungstöpfe. Die berechnete Kapitalertragsteuer, der Solidaritätszuschlag und eine eventuelle Kirchensteuer werden dem Kunden gegenüber mit einer Depotabrechnung ausgewiesen.

3.2. Anrechnung der KESt auf Vorabpauschale bei zukünftigen Verkäufen

Da die Kapitalertragsteuer auf die Vorabpauschale wirtschaftlich betrachtet eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen darstellt, ist sie bei der Besteuerung eines Verkaufs der betroffenen Anteile anzurechnen. Am Tag des Verkaufs, dies kann auch mehrere Jahre in der Zukunft sein, werden sämtliche bereits bis dahin angefallenen Kapitalertragsteuern auf die Vorabpauschale mit den aus dem Verkauf kalkulierten Steuern angerechnet.

4. Wann wird die Vorabpauschale abgerechnet?

Die Berechnungsgrundlagen der Vorabpauschale werden seitens WM Datenservice® je Fonds ermittelt und den depotführenden Stellen zur Verfügung gestellt. Die Bereitstellung der Daten wird voraussichtlich Anfang Januar für die ersten Fonds beginnen und noch im Januar abgeschlossen sein.

Die Abrechnung der Kapitalertragsteuer auf die Vorabpauschale erfolgt immer auf den Bestand eines Kunden zum Jahresanfang an dem betroffenen Fonds. Kurzfristig nach Bereitstellung der Vorabpauschalen-Daten eines Fonds, wird die Fondsdepot Bank die Besteuerung des betroffenen Depotbestandes eines Kunden durchführen. Sofern ein Kunde mehrere verschiedene Fonds in seinem Depotbestand hält, kann die Berechnung der Kapitalertragsteuer auf die Vorabpauschale zu den Fonds zu unterschiedlichen Zeitpunkten stattfinden.

5. Wie wird die Steuer auf die Vorabpauschale eingezogen?

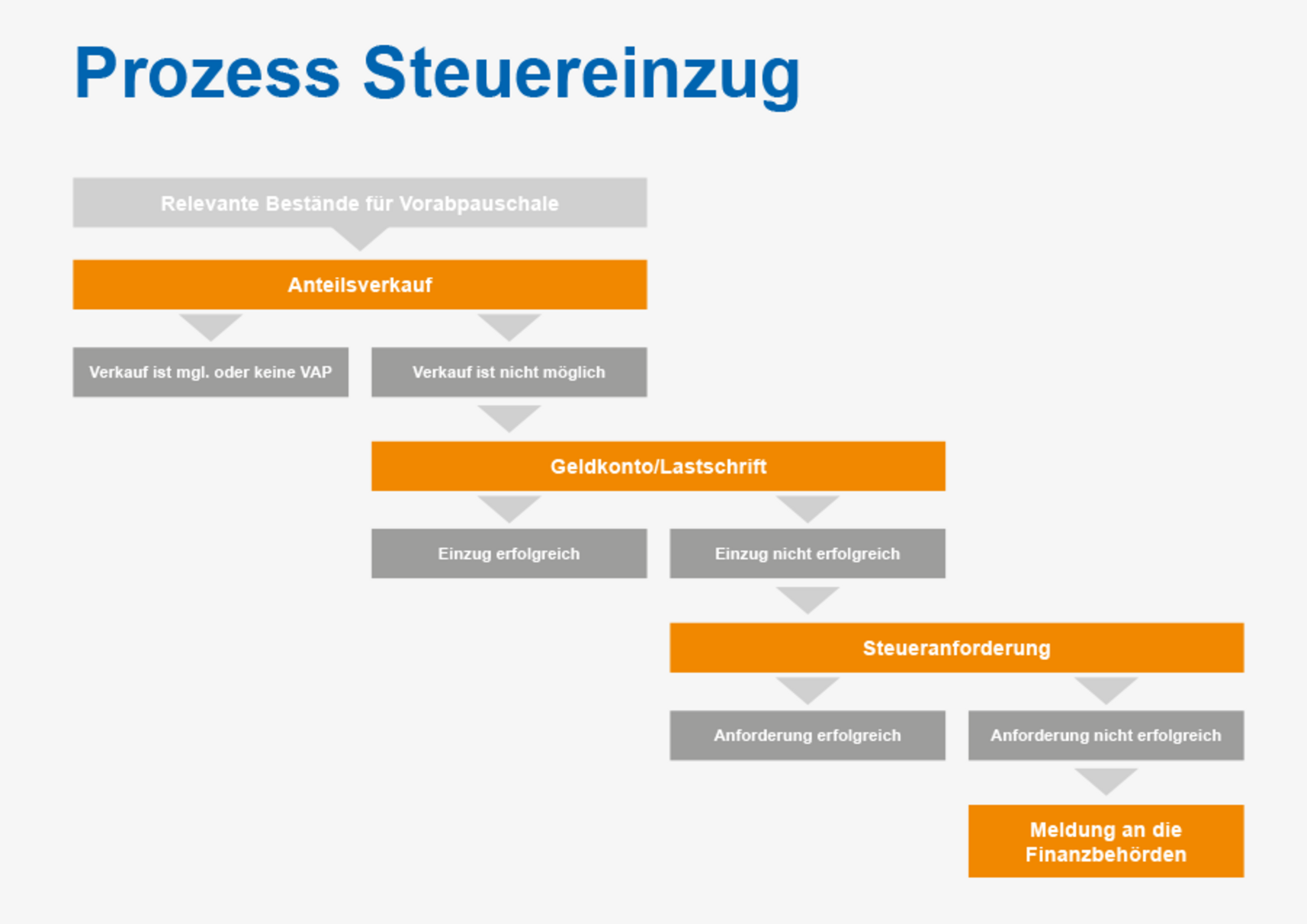

Die berechnete Kapitalertragsteuer auf die Vorabpauschale ist ein separater Geschäftsvorfall, daher kann keine Verrechnung mit anderen Transaktionen durchgeführt werden. Die Steuerforderung wird somit durch die depotführende Stelle einzuziehen sein. Der Steuereinzug der KESt auf die Vorabpauschale erfolgt in der Fondsdepot Bank, wie im Folgenden beschrieben, nach festgelegten Verfahren in definierter Reihenfolge. Nach erfolgreichem Einzug der Steuer vom Kunden wird die Fondsdepot Bank die eingezogene Steuer an das zuständige Betriebsstätten-Finanzamt abführen.

5.1. Anteilsverkauf

Nach Erhalt der Berechnungsgrundlagen der Vorabpauschale für einen Fonds vom WM Datenservice® wird die Fondsdepot Bank den Anteilsbestand je Fonds der Kunden ermitteln und für jeden einzelnen Kunden auf Basis seines Bestandes und seiner steuerlichen Situation die Kapitalertragsteuer, den Solidaritätszuschlag und eventuell die Kirchensteuer berechnen (siehe dazu 3.1 Berechnung der Kapitalertragsteuer).

Zur Deckung der Steuerforderung wird die Fondsdepot Bank im erforderlichen Umfang Anteile aus dem Depotbestand des zugehörigen Fonds verkaufen. Ein Verkauf ist selbstverständlich nur möglich, sofern keine verkaufsverhindernden Umstände für den Fonds, das Depot oder den Bestand existieren.

Die Fondsdepot Bank berechnet die Anzahl der zu verkaufenden Anteile zur Begleichung der Steuerschuld automatisch, unter Berücksichtigung der anfallenden Steuer aus der stattfindenden Verkaufstransaktion. Ein gesonderter Auftrag des Kunden für diese Transaktion ist nicht notwendig. Der Verkauf wird dem Kunden mit einer Verkauf-Depotabrechnung dokumentiert.

5.2. Lastschrifteinzug

Die Begleichung der Steuerforderung aus der Vorabpauschale mittels Lastschrift erfolgt im Regelfall, wenn kein Anteilsverkauf möglich ist und der Fondsdepot Bank ein Referenzbankkonto mit gültigem SEPA Mandat vorliegt. Der Lastschrifteinzug wird dem Kunden mit der Depotabrechnung zur Vorabpauschale angezeigt.

5.3. Steueranforderung

Die Steueranforderung erfolgt, sofern kein Anteilsverkauf und kein Lastschrifteinzug möglich waren. Eine Steueranforderung ist ein dediziertes Anschreiben an den Kunden, die berechnete Steuerforderung aus der Vorabpauschale für einen Fonds innerhalb von 14 Tagen zu begleichen. Der Beleg zur Steueranforderung weist nochmals die Steuerforderung aus und benennt das Konto, auf das der Kunde seine Steuerschuld einzuzahlen hat. Wichtig dabei ist, den im Schreiben genannten Verwendungszweck in die Überweisung zu übernehmen, um eine eindeutige Zuordnung des eingezahlten Betrages zu gewährleisten.

5.4. Finanzamtsmeldung

SSollten die im Vorfeld genannten Maßnahmen zum Steuereinzug nicht erfolgreich sein, so ist die Fondsdepot Bank verpflichtet, den Kunden mit der ausstehenden Steuerforderung an das Finanzamt zu melden. Die Finanzbehörden werden daraufhin ihrerseits versuchen, die Steuerforderung einzuziehen

6. Möglichkeiten zur Vorbereitung

Damit die Steuerberechnung auf die Vorabpauschale und der zugehörige Steuereinzug möglichst reibungslos verlaufen, ist es wichtig das Verständnis zu haben, dass der Steuereinzug auf die Vorabpauschale eine gesetzliche Anforderung aus dem Investmentsteuerreformgesetz ist. Die depotführenden Stellen haben dabei die Pflicht vom Finanzamt übertragen bekommen, die Steuern zu berechnen und die Steuerforderung einzuziehen. Sofern keine Vorabpauschale für einen Fonds anfällt, entsteht auch keine Steuerschuld. Zur Vorbereitung kann ein Depotkunde die im Folgenden genannten Maßnahmen durchführen.

6.1. Freistellungsauftrag anpassen

Da die Vorabpauschale Anfang eines Kalenderjahres festgestellt und die darauf anfallenden Steuern berechnet werden, ist ein existierender nicht ausgeschöpfter Freistellungsauftrag hilfreich, um die Höhe der Steuereinziehungen zu minimieren.

6.2. Überprüfung Referenzkonto

Sofern die Steuerforderung mittels Lastschrift eingezogen wird, benötigt die Fondsdepot Bank dazu eine Referenzbankverbindung mit gültigem SEPA Mandat. Folgende Maßnahmen kann ein Kunde vorbereitend durchführen:

- sofern der Fondsdepot Bank bisher keine Referenzbankverbindung genannt wurde, kann diese eingereicht werden.

- sofern eine Referenzbankverbindung genannt wurde, sollte überprüft werden, ob das genannte Konto noch existiert und ein gültiges SEPA Mandat hat.

7. Berechnungsbeispiele

Ein Depot hat drei Positionen zum Ende des Kalenderjahres 2018. Der amtliche veröffentliche gültige Basiszins (02.01.2018) beträgt 0,87 %.

| Pos. | Bestand / Kauf seit/am | Anzahl Anteile | Fondsart | AP am Tag des Kaufes | RNP 01.01.2018 | RNP 31.12.2018 | Ausschüttung |

|---|---|---|---|---|---|---|---|

| 1 | 01.01.2018 | 5 | Thesaurierend | n/a | 10,00 € | 10,50 € | n/a |

| 2 | 15.07.2018 | 50 | Ausschüttend | 80,00 € | 75,00 € | 78,00 € | 1,50 € |

| 3 | 01.01.2018 | 1000 | Thesaurierend | n/a | 200,00 € | 201,00 € | n/a |

Berechnung

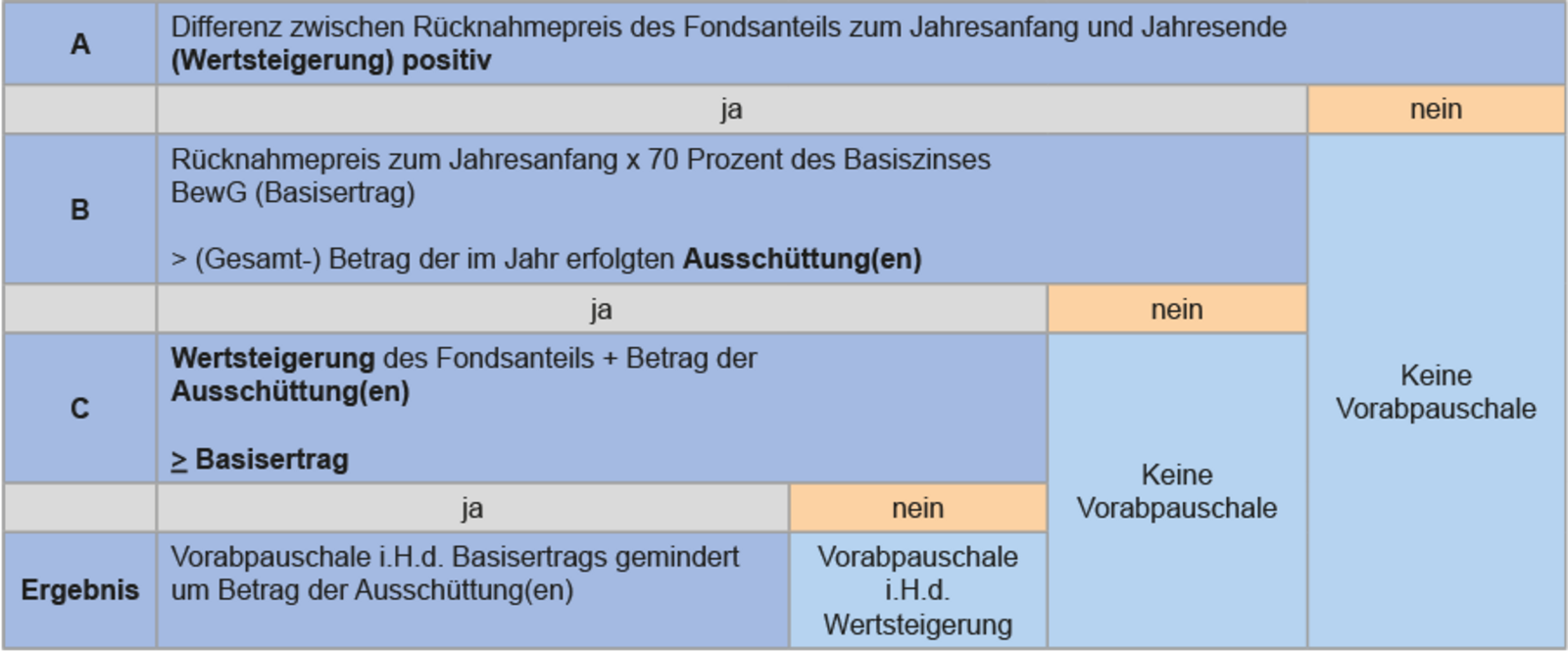

Schritt A

Differenz zwischen Rücknahmepreis des Fondsanteils zum Jahresanfang und Jahresende (Wertsteigerung) positiv ? [RNP 01.01.2018 > RNP 31.12.2018]

| Pos. | Regel | Rechnung | Ergebnis |

|---|---|---|---|

| 1 | RNP 31.12.2018 höher als am 01.01.2018? | 10,50 € - 10,00 € = 0,50 € WS | VAP "ja" |

| 2 | RNP 31.12.2018 höher als am 01.01.2018? | 78,00 € -75,00 € = 3,00 € WS | VAP "ja" |

| 3 | RNP 31.12.2018 höher als am 01.01.2018? | 201,00 € - 200,00 € = 1,00 € WS | VAP "ja" |

Schritt B

Rücknahmepreis zum Jahresanfang x 70 % des Basiszinses > (Gesamt-) Betrag der im Jahr erfolgten Ausschüttung(en)?

Basisertrag = RNP am Jahresanfang * (70% vom Basiszins)

= RNP am Jahresanfang * (0,7 * 0,87%)

= RNP am Jahresanfang * 0,609 %

| Pos. | Regel | Rechnung | Ergebnis |

|---|---|---|---|

| 1 | Basisertrag > Summe Ausschüttungen | Basisertrag: 10,00 € * 0,609 % = 0,0609 € / Summe Ausschüttungen: 0,00 € -> Basisertrag > Summe Ausschüttungen | VAP "ja" |

| 2 | Basisertrag > Summe Ausschüttungen | Basisertrag: 75,00 € * 0,609 % = 0,457 € / Summe Ausschüttungen: 1,50 € -> Basisertrag < Summe Ausschüttungen | VAP "nein" |

| 3 | Basisertrag > Summe Ausschüttungen | Basisertrag: 200,00 € * 0,609 % = 1,218 € / Summe Ausschüttungen: 0,00 € -> Basisertrag > Summe Ausschüttungen | VAP "ja" |

Schritt C

Wertsteigerung des Fondsanteils + Betrag der Ausschüttung(en) ≥ Basisertrag

| Pos. | Regel | Rechnung | Ergebnis |

|---|---|---|---|

| 1 | Wertsteigerung + Ausschüttung (W+A) ≥ Basisertrag (BE) | Wertsteigerung: 10,50 € -10,00 € = 0,50 € / Ausschüttung: keine / Basisertrag: 0,0609 € -> W+A > BE -> Basisertrag als Grundlage | VAP = 0,06 |

| 2 | Wertsteigerung + Ausschüttung (W+A) ≥ Basisertrag (BE) | n/a | keine VAP |

| 3 | Wertsteigerung + Ausschüttung (W+A) ≥ Basisertrag (BE) | Wertsteigerung: 201,00 € - 200,00 € = 1,00 € / Ausschüttung: keine / Basisertrag: 1,218 € -> W+A < BE -> W+A als Grundlage | VAP = 1,00 € |

Ergebnis

Berechnung der KESt (ohne Berücksichtigung von Verlustverrechnungssalden, Freistellungsaufträgen, Kirchensteuer und Solidaritätszuschlag).

| Pos. | Regel | Rechnung | Ergebnis |

|---|---|---|---|

| 1 | Anzahl Anteile * VAP * 25 % KESt | 5 * 0,0609 € * 25 % = 0,076125 € | KESt = 0,08 € |

| 2 | Anzahl Anteile * VAP * 25 % KESt | n/a | keine KESt aus VAP |

| 3 | Anzahl Anteile * VAP * 25 % KESt | 1000 * 1,00 € * 25 % = 250,00 € | KESt = 250,00 € |

Erklärvideo des BVI Bundesverband Investment und Asset Management e.V. zur Vorabpauschale

Ihr Ansprechpartner

Marco Pries

Head of Marketing

Tel.: +49 151 1211 8433

E-Mail: presse(at)fondsdepotbank.de